Þann 16. maí 2025 fór fram fyrirlestur á vegum rannsóknarstofnunar lífeyrismála þar sem Arna Ólafsson, lektor í fjármálum við Copenhagen Business School, flutti erindi um áhrif barneigna á sparnað. Rannsóknin byggir á ítarlegum gögnum frá íslenskum viðskiptabanka ásamt spurningalistum sem sendir voru á viðskiptavini bankans.

Helstu niðurstöður eru þær að fæðing fyrsta barns foreldra hefur mismunandi áhrif á fjármálaákvarðanir þeirra. Laun kvenna lækka marktækt við komu fyrsta barns (í samanburði við feður) en þar að auki eru konur líklegri til að draga úr sparnaði sínum og ólíklegri að kaupa verðbréf í samanburði við nýbaka feður.

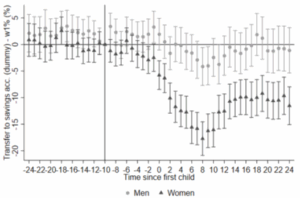

Á myndinni hér að neðan sést mat á því hvort einstaklingurinn lagði inn á sparireikning, eftir kyni, í kringum fæðingu barns. Myndin sýnir að mæður draga marktækt úr sparnaði sínum frá fæðingu fyrsta barns en feður gera það í grófum dráttum ekki. Á lárétta ásnum eru mánuðir í kringum fæðingu barns sem á sér stað á t=0. Lóðrétta línan er viðmiðunarmánuður, u.þ.b. einum mánuði fyrir getnað barns.

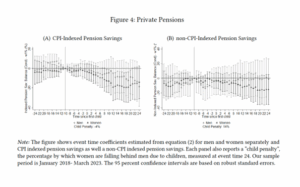

Það virðist einnig vera munur í séreignarsparnaði, þar sem konur draga úr honum eftir fæðingu en karlar gera það ekki, sjá mynd hér að neðan (Figure 4).

Í ljósi þess að flest fyrstu börn íslenskra kvenna eru fædd utan hjónabands og að stór hluti nýbakaðra foreldra slíta sambandi síðar á ævinni hefur þessi munur raunveruleg áhrif á efnahagslega stöðu foreldranna, og er ekki jafnaður út við skilnað.

Líflegar umræður sköpuðust eftir fyrirlesturinn þar sem mismunandi sjónarmið komu fram til að útskýra þennan mun í sparnaðarhegðun kynjanna. Þar kom m.a. fram að það er munur á innstæðum á sparnaðarreikningum barna eftir kyni, þar sem strákar niður í 2ja ára aldur eru með marktækt meira á sínum reikningum en stöllur þeirra.

útdráttur á ensku:

Child Penalties in Personal Finances:

Evidence from Bank Data

Using detailed and comprehensive bank data, we study the impacts that children have

on gender gaps in financial choices. It is well established that women are, on average,

less likely to participate in risky asset markets and save less. We show that the arrival of

children contributes to the gender gaps in these financial choices: At the exact point in

time when women become mothers their propensity to participate in risky asset markets

drops and their propensity to save through savings accounts does as well, the amounts

they hold in savings accounts is reduced as well as their average monthly savings, and they

draw down their private pensions. These outcomes are unaffected as men become fathers.

We therefore conclude there are “child penalties” in personal finances that contribute to

the gender gaps in financial choices.

Meðhöfundur: David Westerheide

Arna er prófessor í fjármálum við Copenhagen Business School. Sjá meira um Örnu hér.

Glærur er að finna hér: child_penalty_may2025